Ventes auto en France : un marché presque stable, mais une bascule spectaculaire sous la surface

Les chiffres d’immatriculations d’avril dessinent une scène étonnante : à première vue, le marché des voitures neuves bouge à peine, et pourtant tout change. Sur le mois, la baisse se limite à -0,26 %, un frémissement qui pourrait presque passer pour du bruit statistique. Dans les faits, 138 339 voitures particulières ont été immatriculées, soit seulement 357 unités de moins qu’un an plus tôt. Mais dès que le regard s’élargit au cumul, l’équilibre devient plus fragile : sur les quatre premiers mois, le marché recule de -1,62 %, ce qui correspond grosso modo à « une grosse journée de ventes » perdue sur l’ensemble du quadrimestre.

Ce décalage entre stabilité apparente et recomposition réelle rappelle ces périodes charnières du secteur, quand les acteurs historiques semblent tenir debout… alors que le sol se dérobe déjà. 🚦 Le mouvement est alimenté par des groupes qui retrouvent du souffle, comme Stellantis en hausse de +8,09 % sur le mois, et un Groupe Volkswagen également bien orienté à +5,44 %. En parallèle, plusieurs marques connues du grand public glissent nettement : Renault recule de 11,48 %, Toyota de 16,99 %, Ford de 22,61 % et le duo Hyundai-Kia de 14 %.

Le vrai moteur du bouleversement, lui, se lit dans la structure énergétique. L’électrique “pur” grimpe à 26 % des ventes du mois, pendant que l’hybride classique et le mild-hybrid ajoutent à eux deux 44 % supplémentaires. Autrement dit : en vitrine, l’essence et le diesel « seuls » pèsent désormais très peu. ⚡ Cette répartition rebat les cartes parce qu’elle pousse les constructeurs à jouer sur les prix, les stocks et surtout sur le rythme des nouveautés.

Pour illustrer ce changement, un fil conducteur aide à donner chair aux courbes : Élodie et Karim, couple fictif mais crédible, habitent en périphérie d’une grande ville. Ils avaient prévu de changer leur compacte essence « quand les taux baisseraient ». Sauf qu’en concession, la discussion ne tourne plus autour du plein à 1,90 € : elle tourne autour des mensualités, des bonus, des délais, et de la disponibilité en bornes. Leur hésitation résume le marché : il ne s’effondre pas, il se reconfigure.

Et ce n’est qu’après avoir compris ce décor qu’on peut mesurer la suite : quand l’électrification devient la norme, les marques capables d’industrialiser vite et de tenir des prix agressifs gagnent du terrain. La section suivante plonge précisément dans l’endroit où la surprise est la plus bruyante : Tesla et les nouveaux champions venus de Chine.

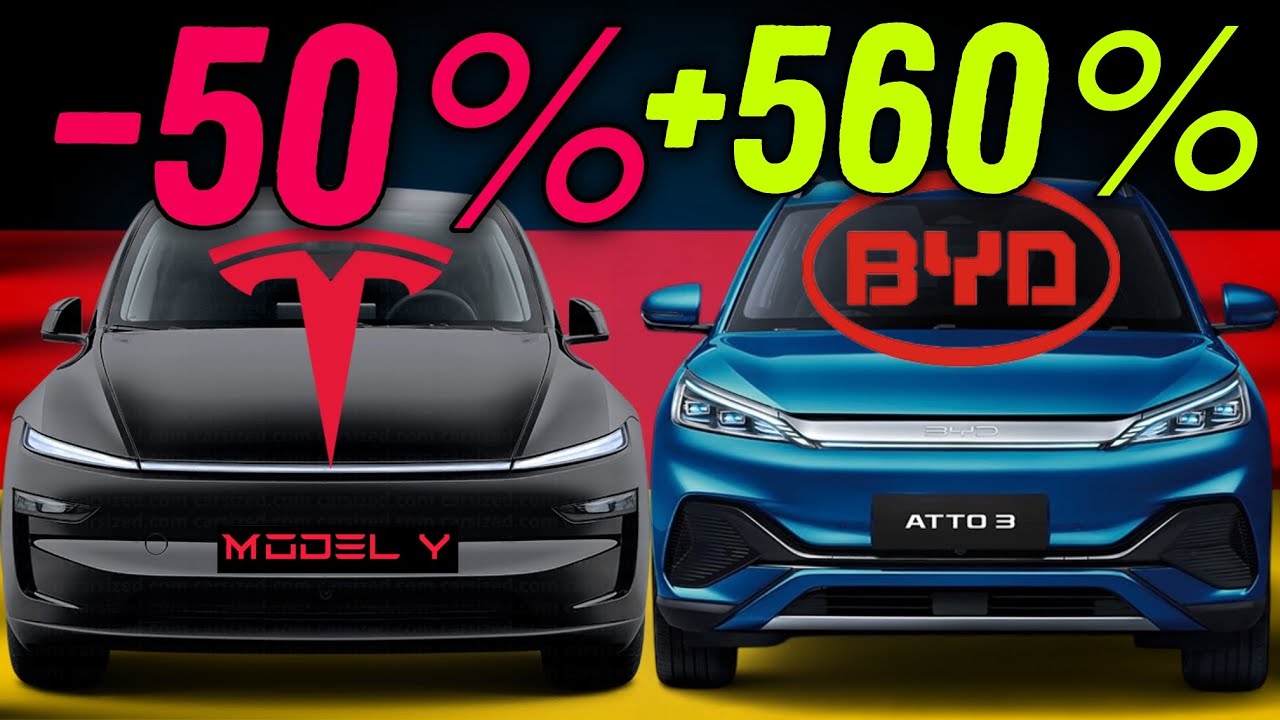

Tesla explose ses ventes en France : le rebond du Model Y et l’effet “prix recalibrés”

Le chiffre qui fait lever les sourcils est simple : Tesla immatricule 1 829 voitures en avril, contre 863 un an plus tôt. Cela représente plus qu’un rattrapage : c’est un basculement, avec des volumes qui plus que doublent. Sur les quatre premiers mois, l’accélération est encore plus spectaculaire : la marque passe de 7 556 à 15 774 unités, soit +108,76 %. 📈 Dans un marché globalement quasi stable, ce genre de progression ressemble à un sprint au milieu d’un peloton qui trottine.

Pourquoi maintenant ? Deux leviers se combinent. D’abord, le Model Y restylé joue le rôle de locomotive : un SUV familial reste la silhouette la plus recherchée, surtout quand il promet de la place, une bonne efficience et une image technophile. Ensuite, des prix ajustés à la baisse fin 2025 ont remis la marque dans le radar de clients qui trouvaient le ticket d’entrée trop élevé. Dans les conversations de showroom, cela se traduit souvent par une phrase : « À mensualité égale, autant partir sur quelque chose de plus récent. » 💳

Les effets se voient aussi dans la psychologie d’achat. Tesla n’est plus perçue uniquement comme une marque « gadget » ou un symbole. Elle s’installe dans le quotidien, comme un choix rationnel, surtout chez les ménages qui roulent beaucoup et cherchent à stabiliser leur budget énergie. L’exemple d’Élodie et Karim revient : ils avaient écarté Tesla il y a dix-huit mois, puis se retrouvent à reconsidérer l’offre parce que l’écart de financement avec un hybride bien équipé s’est réduit.

Une dynamique portée par l’offre, mais aussi par la vitesse d’exécution

Dans l’automobile, l’innovation ne suffit pas ; il faut la livrer vite. Tesla profite d’un écosystème de commande et de livraison très rôdé : configuration en ligne, disponibilité souvent lisible, et une communication centrée sur des arguments concrets (autonomie, réseau de recharge, mises à jour). ⏱️ Quand le marché se crispe, cette rapidité devient une arme commerciale.

Mais ce rebond s’accompagne d’un revers moins glamour : la guerre des prix sur l’électrique peut peser sur la valeur future des voitures. Quand une marque baisse ses tarifs, l’occasion suit, parfois avec un décalage brutal. Pour un acheteur, la question devient presque rhétorique : faut-il se réjouir d’acheter moins cher aujourd’hui, si la revente dans trois ans est plus incertaine ?

Cette tension entre attractivité immédiate et valeur résiduelle est précisément ce qui rend la montée de nouveaux entrants fascinante. Et parmi eux, BYD ne joue plus les figurants : la marque impose un rythme qui oblige tout le monde à recalculer ses priorités.

La vague chinoise ne se limite pas à un concurrent direct : elle multiplie les propositions, du SUV familial à la citadine abordable, avec une agressivité qui change la façon dont les Français comparent les fiches techniques. Le chapitre suivant s’attarde sur ce tsunami méthodique.

BYD grimpe de 60 % et les marques chinoises bousculent le classement : MG, Xpeng, Leapmotor et l’effet de meute

Le phénomène le plus enthousiasmant — et le plus déroutant pour les acteurs installés — tient dans la progression simultanée de plusieurs marques chinoises. BYD affiche une hausse de +60 % en cumul, avec 5 921 voitures immatriculées sur les quatre premiers mois. Ce n’est pas une percée ponctuelle : c’est une installation. Dans le même temps, MG bondit de +59,45 % sur le mois et frôle les 3 000 immatriculations, preuve que l’électrique et l’hybride à prix “sous contrôle” peuvent trouver une large clientèle quand l’offre est lisible.

Ce qui frappe, c’est l’effet de meute : plusieurs marques progressent en même temps, chacune sur un segment, ce qui évite l’étiquette de « mode » isolée. Xpeng s’envole de +115 % sur avril, et Leapmotor grimpe de +83 %. 🚀 Pour le consommateur, cette multiplication des badges renforce l’idée que l’alternative chinoise n’est plus un pari exotique, mais une offre structurée.

Le cas le plus spectaculaire, c’est celui du nouveau venu : Jaecoo passe de zéro à 922 voitures en un mois. Là où la plupart des lancements peinent à sortir du cercle des curieux, l’entrée est tonitruante. Et le détail le plus parlant n’est pas tant le volume que la vitesse : il y a peu, le nom était inconnu du grand public ; désormais, il s’affiche dans des comparatifs de SUV comme un prétendant crédible.

Pourquoi ces progressions semblent “logiques” quand on regarde les segments

Les marques chinoises attaquent en priorité les catégories où les attentes sont très concrètes : un prix affiché clair, un équipement abondant, une autonomie réaliste, et un financement qui ne donne pas le vertige. Dans un contexte où l’électrique atteint 26 % du marché mensuel, elles profitent mécaniquement d’une demande qui ne veut plus “tester”, mais “choisir”. 🔋

Une autre clé est industrielle : la capacité à sortir des modèles rapidement, à décliner une plateforme en plusieurs silhouettes, et à tenir des volumes d’approvisionnement. Cette logique rappelle l’électronique grand public : l’écosystème se renouvelle vite, et les marques qui itèrent rapidement gagnent la bataille de l’attention.

Rentabilité, réseau, pièces : les questions qui fâchent (mais qui comptent)

Une croissance rapide ne garantit pas une implantation durable. Le service après-vente, la disponibilité des pièces, la valeur de reprise et la solidité du réseau deviennent des enjeux majeurs. C’est particulièrement vrai pour les marques récentes : un client peut être séduit par un SUV très équipé, puis s’interroger sur la capacité du constructeur à rester compétitif sur dix ans. 👀

Sur ce point, l’économie de certains acteurs mérite d’être suivie de près. Un éclairage utile se trouve dans l’analyse consacrée à la trajectoire de Leapmotor : la rentabilité de Leapmotor en Europe. L’intérêt n’est pas de trancher à la place du marché, mais de comprendre ce qui fait la différence entre une flambée commerciale et une vraie installation.

Pour Élodie et Karim, ces interrogations sont très concrètes : « Qui entretient la voiture ? Combien coûte un pare-chocs dans deux ans ? » Tant que ces réponses restent floues, l’achat peut ressembler à un arbitrage entre enthousiasme technologique et prudence patrimoniale. Et cette prudence rejaillit sur un autre phénomène : la montée en puissance de l’occasion électrique, qui devient enfin un marché “normal”.

Ce mouvement met forcément les constructeurs français face à un défi : conserver leur leadership dans un paysage où l’innovation produit ne suffit plus, et où la bataille se joue aussi sur les prix, la fiscalité et les règles d’accès aux aides.

Renault, Peugeot, Dacia : les leaders français résistent, mais la pression s’intensifie avec l’électrique

Le tableau des parts de marché montre une France encore solidement structurée autour de ses champions. Renault reste numéro un avec 16,84 %, devant Peugeot à 13,30 %, Dacia à 8,32 %, Citroën à 7,57 % et Volkswagen à 6,76 %. 🏁 Dit comme ça, rien d’alarmant : l’ordre établi tient. Mais l’arrière-plan est plus nerveux, car la dynamique de l’électrification redistribue la valeur plus vite que les volumes.

Le cas Renault illustre bien l’équation. Une citadine électrique emblématique a pu “sauver les meubles” auparavant, mais l’effet vitrine ne compense pas indéfiniment la stagnation d’autres lignes. Quand une gamme dépend trop d’un modèle star, elle s’expose à une concurrence qui copie la recette : silhouette désirable, tarif agressif, équipement riche. Résultat : la bataille ne se joue plus seulement sur l’image de marque, mais sur la capacité à occuper le terrain avec plusieurs propositions cohérentes.

Leasing social : une opportunité… qui peut profiter à plus d’un camp

Le retour annoncé du leasing social à l’été, avec 50 000 voitures électriques subventionnées, ressemble à une bouffée d’oxygène pour démocratiser l’électrique. 🎯 Mais la question qui agite déjà les états-majors est simple : qui captera réellement ces volumes ? Les constructeurs français espèrent logiquement en bénéficier, mais les marques chinoises pourraient aussi tirer leur épingle du jeu si leurs modèles “européanisés” passent les critères d’éligibilité, notamment ceux liés à l’éco-score.

Dans un scénario très concret, Élodie et Karim attendent précisément ce type de dispositif : avec deux enfants et un besoin de trajets réguliers, une mensualité subventionnée fait basculer la décision. Le risque pour les marques nationales, c’est que le client compare à la virgule près : autonomie, garantie, équipement de série, délai de livraison, et coût d’assurance. La préférence “patriotique” existe, mais elle n’est pas toujours plus forte que le budget du foyer.

Les perdants collatéraux : quand le premium et certains généralistes prennent la vague de face

La recomposition ne concerne pas que les Français. Certains constructeurs qui vivaient sur une réputation de fiabilité ou de prestige traversent un passage délicat. Toyota décroche nettement, Hyundai recule, et même des acteurs premium voient leur mois se tendre : BMW perd 9 % sur le mois. 😬 Dans un univers où l’électrique fait pression sur les coûts, maintenir des marges sans casser les prix devient un exercice d’équilibriste.

Ce contexte rend la lecture des chiffres passionnante : l’enjeu n’est pas seulement “qui vend”, mais “qui vend avec une équation économique tenable”. Et cette tension se répercute directement sur le consommateur, surtout quand il s’agit de choisir entre neuf et occasion, citadine ou SUV, modèle établi ou marque émergente.

Pour rendre cette bascule plus lisible, un tableau permet de visualiser quelques mouvements clés observés sur la période, et de comprendre comment les progressions se comparent aux reculs.

| Indicateur 📊 | Valeur | Lecture rapide 🔎 |

|---|---|---|

| Marché VP avril | 138 339 immatriculations | Quasi stabilité (seulement -357 unités) ✅ |

| Électrique “pur” | 26 % du mois | Devenu un pilier, plus un “bonus” ⚡ |

| Tesla (avril) | 1 829 vs 863 | Volumes plus que doublés 🚀 |

| BYD (cumul 4 mois) | 5 921 (+60 %) | Installation durable 📈 |

| Xpeng (avril) | +115 % | Progression fulgurante 💥 |

| Jaecoo (avril) | 922 (de 0 à 922) | Entrée fracassante 🆕 |

La suite logique, c’est de se demander comment un acheteur peut naviguer dans cette nouvelle jungle de modèles, sans se faire piéger par l’enthousiasme des nouveautés ou la peur de la décote.

Quel choix pour les automobilistes : citadines à moins de 30 000 €, SUV familiaux et explosion de l’électrique d’occasion

Le point le plus réjouissant pour les particuliers est clair : sur l’entrée et le cœur de marché, l’offre n’a jamais été aussi abondante. Chercher une électrique neuve sous 30 000 € n’est plus une chasse au trésor. On trouve des propositions très différentes, des silhouettes urbaines aux compactes plus polyvalentes, avec une concurrence qui force tout le monde à soigner l’équipement et le financement. 🌟 C’est précisément ce segment qui tire la demande côté particuliers : les immatriculations aux particuliers progressent d’environ +11 % sur avril et +4 % en cumul.

La scène est familière : Élodie vise une petite électrique pour les trajets quotidiens, Karim veut de la place pour les week-ends. Pendant longtemps, ce duo finissait par choisir un petit SUV essence par défaut. Aujourd’hui, la discussion peut se structurer autrement : une citadine électrique pour la semaine, et une solution de location ponctuelle pour les grands trajets. Cette modularité du budget mobilité, encouragée par la hausse des offres, change profondément la demande.

Les modèles “accessibles” : l’abondance, mais avec des arbitrages concrets

Dans la zone des prix contenus, les modèles se multiplient : citadines électriques françaises, compactes à vocation familiale, et véhicules chinois conçus pour frapper fort sur le rapport prix/prestations. Le bénéfice client est évident : plus de concurrence, donc des promotions, des séries bien équipées, et des mensualités parfois moins intimidantes. 💶

Mais il existe des arbitrages incontournables. Le premier est l’usage réel : une autonomie WLTP flatteuse ne dit pas tout des trajets à 130 km/h, ni de la consommation en hiver. Le second est l’écosystème : carte de recharge, coût de l’assurance, et disponibilité de réparateurs formés. Le troisième, enfin, est la décote : quand les prix du neuf bougent, l’occasion suit, parfois avec un effet domino.

Les segments familiaux et premium : une “douche froide” pour certains acheteurs

Pour les SUV familiaux et les berlines plus haut de gamme, l’ambiance est moins douce. Les prix restent élevés, et l’électrification pèse sur les grilles tarifaires. C’est là que certains constructeurs traditionnellement forts se retrouvent en difficulté : le recul de Toyota ou de Hyundai, et la baisse mensuelle d’un acteur premium comme BMW, racontent une histoire de tension sur la valeur perçue. 🧊

Quand un acheteur compare un SUV familial bien équipé à une alternative électrique chinoise très dotée, l’écart de prix devient difficile à justifier uniquement par le blason. Cela ne signifie pas que la confiance disparaît, mais que la décision est plus rationnelle, plus chiffrée, et parfois plus opportuniste.

L’explosion de l’occasion électrique : le “second marché” devient enfin réel

Le signal le plus intéressant, peut-être, vient du marché secondaire : l’électrique d’occasion bondit de +60 % sur avril. Cela veut dire que les premières vagues de véhicules reviennent, que les acheteurs commencent à considérer l’occasion comme une option crédible, et que des ménages jusque-là exclus du neuf peuvent entrer dans l’électrique sans se ruiner. 🔁

Ce boom a aussi une conséquence : il met en lumière la question de la valeur résiduelle. Plus il y a d’offre, plus les prix peuvent se réajuster vite, surtout si les modèles neufs sont bradés. Acheter aujourd’hui devient un exercice de stratégie : choisir un modèle dont la diffusion garantit des pièces, dont la marque est susceptible de s’installer, et dont la technologie ne sera pas “datée” en un clin d’œil.

Pour garder une boussole dans ce marché agité, une liste de réflexes simples aide à éviter les décisions impulsives, tout en profitant des opportunités actuelles. ✅

- 🔋 Vérifier l’usage : trajets quotidiens, vacances, charge à domicile ou non, avant de comparer les autonomies.

- 💳 Comparer le coût total : assurance, pneus, recharge, entretien, pas seulement la mensualité.

- 🛠️ Questionner le réseau : points de service, délais de pièces, garanties réellement applicables.

- 📉 Anticiper la décote : regarder les prix d’occasion de modèles équivalents et l’historique des baisses de tarifs.

- ⏱️ Tester sur route : bruit, confort, efficacité à 110-130 km/h, et ergonomie des aides à la conduite.

Ce qui rend la période passionnante, c’est que l’électrique n’est plus un marché parallèle : il devient l’arène centrale où se jouent les parts de marché, l’image et les marges. Et quand Tesla accélère pendant que BYD, Xpeng, Leapmotor et Jaecoo poussent fort, la question n’est plus “si” le paysage change, mais “à quelle vitesse” il va continuer de se transformer. ⚡

Ce que les pros ne vous diront pas

Tesla a vraiment doublé ses ventes en France ?

Oui, 1 829 immatriculations en avril contre 863 l'an dernier, soit +112%. Sur les quatre premiers mois, la marque passe de 7 556 à 15 774 unités.

Pourquoi les ventes de Tesla explosent-elles maintenant ?

Deux raisons : le nouveau Model Y attire les familles, et les prix ont baissé fin 2025, rendant les mensualités plus compétitives face aux hybrides.

Quelles marques chinoises tirent leur épingle du jeu ?

BYD grimpe de 60%, Xpeng s'envole de 115%, et une nouvelle marque chinoise fait une entrée fracassante dans le top des ventes électriques.

Le marché global est-il en crise ?

Pas vraiment : il recule de seulement 0,26% en avril, mais les ventes essence et diesel s'effondrent au profit de l'électrique et de l'hybride.

Et de votre côté, comment ça se passe ? On vous écoute 👇

Laisser un commentaire

Anna Bailly dirige la rédaction de CDI TECH MEDIA. Journaliste numérique depuis onze ans, elle a fait ses armes au pôle innovation de Numerama avant de rejoindre Usbek & Rica comme cheffe de la rubrique technologies, puis de co-fonder un média indépendant dédié à l’intelligence artificielle à Berlin. Diplômée de Sciences Po Paris et titulaire d’un DU d’éthique de l’intelligence artificielle, elle s’intéresse autant à la mécanique interne des modèles de langage qu’aux dynamiques sociales du numérique.